| 国际清算银行(BIS)公布的分析显示,评级机构并未通过不公平地给予新兴市场国家低于发达国家的信用评级而系统性歧视前者。

长期以来,新兴市场各国政府和投资者一直声称是三家主导评级领域的美国机构――惠誉评级(Fitch Ratings)、穆迪投资者服务公司(Moody s Investors Services)及标准普尔(Standard & Poor s)――根深蒂固偏见的受害者。

尤其是,他们称,尽管在大多数情况下新兴市场国家的债务负担较国内生产总值(GDP)比例较低,但主权信用评级通常却低于发达国家政府,这是不应该的。

国际清算银行的潘凡轲(Frank Packer)与香港中文大学(深圳)的马理娜(Marlene Amstad)的分析清楚地表明:尽管负债水平较低,但新兴市场国家的评级往往低于发达经济体。

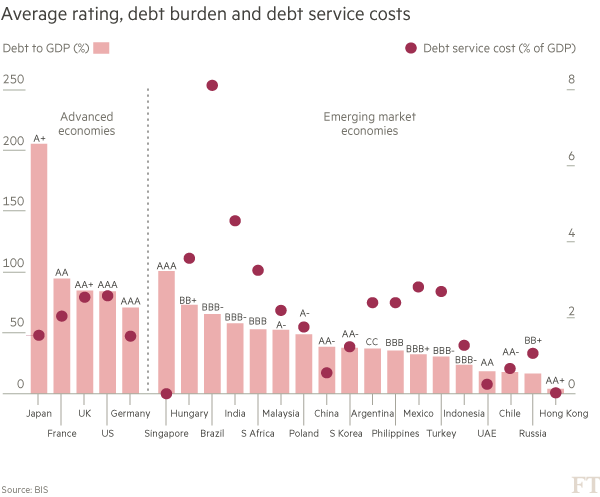

如图一(见下)所示,日本的总债务与GDP比率超过200%,其平均评级为A+,接近投资级评级的中位。法国、英国、美国等其他主权债务负担较重的发达国家的信用评级则更高。

图一

然而,绝大多数新兴市场政府的评级却比日本低很多,尽管他们的债务负担比日本轻得多。虽然这种评级差距可能正在缩小,但这一进程似乎非常缓慢。

该分析发现,2007年,债务与GDP比率类似的情况下,新兴市场政府的评级通常比发达国家政府低8到12个级别。如今这种差距较那时有所减小,但也只是缩小了两个级别。

尽管如此,潘凡轲与马理娜认为,当前的评级体系是公允的。首先,他们指出,新兴市场政府要支付的利率通常要比发达国家政府高。

例如,同样如图一所示,虽然日本的负债超过GDP的200%,土耳其只有30%多一点,但当前日本仅用GDP的1.5%偿还这些债务,而土耳其不得不支出逾GDP的3%。

该研究称,用债务偿还能力而非负债水平来衡量信用度,“债务比率类似情况下,发达国家和新兴市场国家的评级差异就大大减少了”。

以此衡量,债务偿还能力类似的情况下,新兴国家较发达国家的“惩罚性”评级差异就从2007年的约7.5级降至2015年的5级。

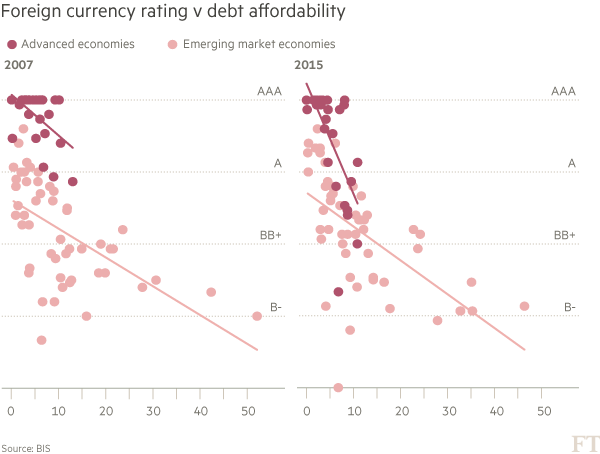

这种变化反映在图二(见下)中,这张图展示了债务偿还能力(以利息支出占政府总收入的比例定义)与平均信用评级之间的关系。

图二

新兴市场国家较发达国家的“惩罚性”评级差异看上去依然存在,但略有减小,还有少数几个发达国家被给予似乎比新兴市场国家更为严苛的评级。

然而,两位作者认为,将一国的更多变量――如人均GDP、汇率是否自由浮动、货币是否为国际储备货币――引入分析后,即使这些仍存在的差距也会基本消失。

这些新增变量中的最重要的一个或许是政府的违约史,1983年以来的每次违约通常会使一国的信用评级下降四个等级。

将所有这些因素考虑进来后,两位作者得出结论:新兴市场较发达市场的“惩罚性”评级差异不到一个等级,“在统计上不显著”。

他们的研究报告还分析了一些较小评级机构的评级结果,如中国最大的评级机构大公国际资信评估有限公司(Dagong Global Credit Ratings)、菲力评级(Feri)以及日本格付研究所(Japan Credit Rating Agency)。

研究发现,相对三大评级机构,这些机构给予新兴市场国家的评级通常较高,而给发达国家的评级较低。与惠誉、穆迪或者标准普尔相比,大公国际和菲力评级给予新兴市场国家与发达国家的评级差距较小。

这带来了一个问题:谁是对的?该报告给出的答案是,三大评级机构的评级结果更符合市场衡量标准,如信用违约互换(CDS)息差和机构投资者观点。

“如果(三大评级机构的评级结果)确实存在偏见,那这也是一种更广泛地存在于金融市场以及资产管理公司中的偏见,”两位作者称。

然而,并非所有人都认可这一分析。专注新兴市场的安石投资管理公司(Ashmore Investment Management)研究主管简•德恩(Jan Dehn)表示,潘凡轲与马理娜使用的违约历史变量“事实上是指示是否新兴市场国家的哑变量”。

他对此表示批评,认为这一变量导致计算结果对那些在上世纪70至90年代出现违约的国家不利――“那时新兴市场国家仍陷于冷战,而且各国的管理的确非常糟糕”。他认为,应仅以2000年后、“冷战真正被清除出世界格局后”出现的违约作为变量。

“用40年前或年代更久远的事件评判新兴市场国家根本就不公平。这其实就是一种(指示是否新兴市场的)哑变量,不过作用更大,因为一些国家不止一次违约,”德恩说。

其次,他认为,上述分析“对何种情况构成违约的看法非常奇怪和狭隘”,这种看法导致发达国家的违约行为未被计入。

德恩说,发达国家往往不会出现经典意义上的违约,因为这些国家的货币通常为国际储备货币,使得外国央行无论如何都必须购买它们的债务;这些国家还拥有庞大的养老金行业,这些行业也是国债的天然购买者。

“他们不需要违约,因为他们有会一直购买这些资产的买家,”德恩说。然而,他认为,高于预期的通胀或者货币贬值,仍会让发达国家国债的投资者赔钱。

“发达市场可以迫使养老基金持有带来亏损的债券,坑害那些领养老金的人,或者通过货币贬值坑害那些持有债券的外国投资者。这些类型的违约根本就未被考虑。

“评级机构并未将此类行为归为违约,但从损益表(profit and loss account)的角度来看,性质完全相同,”德恩补充说。在他看来,认为发达国家主权债券“无风险”、新兴市场国家的主权债券“有风险”的流行观点,是一种“金融上的‘种族’隔离”。

|